Sondervermögen

Das Wesentliche zusammengefasst

- Wer Investmentfonds oder ETF’s besitzt, ist vor einer Insolvenz der Investmentgesellschaft oder der Depot-Bank geschützt.

- Das Geld der Anleger muss per Gesetz vom Vermögen der Investmentgesellschaft oder der Bank getrennt werden.

- Fonds in Versicherungen sind kein Sondervermögen im Sinne des Kunden.

Was ist Sondervermögen?

In einem offenen Investmentfonds oder ETF ist das Vermögen der Anleger vor Insolvenz der Investmentgesellschaft oder der Depotbank, bei der der Investmentfonds verwahrt ist, geschützt. Das dort investierte Geld muss vom Vermögen der Investmentgesellschaft strikt getrennt werden. Dadurch wird sichergestellt, dass das eingelegte Kapital der Anleger vor dem Zugriff der Investmentgesellschaft selbst und im Falle der Insolvenz vor Gläubigern geschützt ist. Das Geld in offenen Investmentvermögen ist somit in Zeiten von Bankenpleiten geschützt.

Vergleich mit einem Immobilienbesitzer

Ein offenes Investmentfondsvermögen kann man somit vergleichen mit einem Immobilienbesitzer, der mehrere Immobilien hat und dafür einen Immobilienverwalter einsetzt, der sich um die Mieter und die Instandhaltung der Objekte kümmert. Geht der Verwalter pleite, hat der Immobilienbesitzer sein Eigentum immer noch. Der Immobilienbesitzer sucht sich dann einfach einen neuen Verwalter.

Dasselbe gilt für Investmentvermögen. Geht der Fondsverwalter oder die Depotbank pleite, bleiben die Anteile unberührt und gehen nicht in die Insolvenzmasse der Bank oder des Verwalters über. Das Fondsvermögen ist somit geschützt. Dies gilt aber nur bei offenen Fondsvermögen.

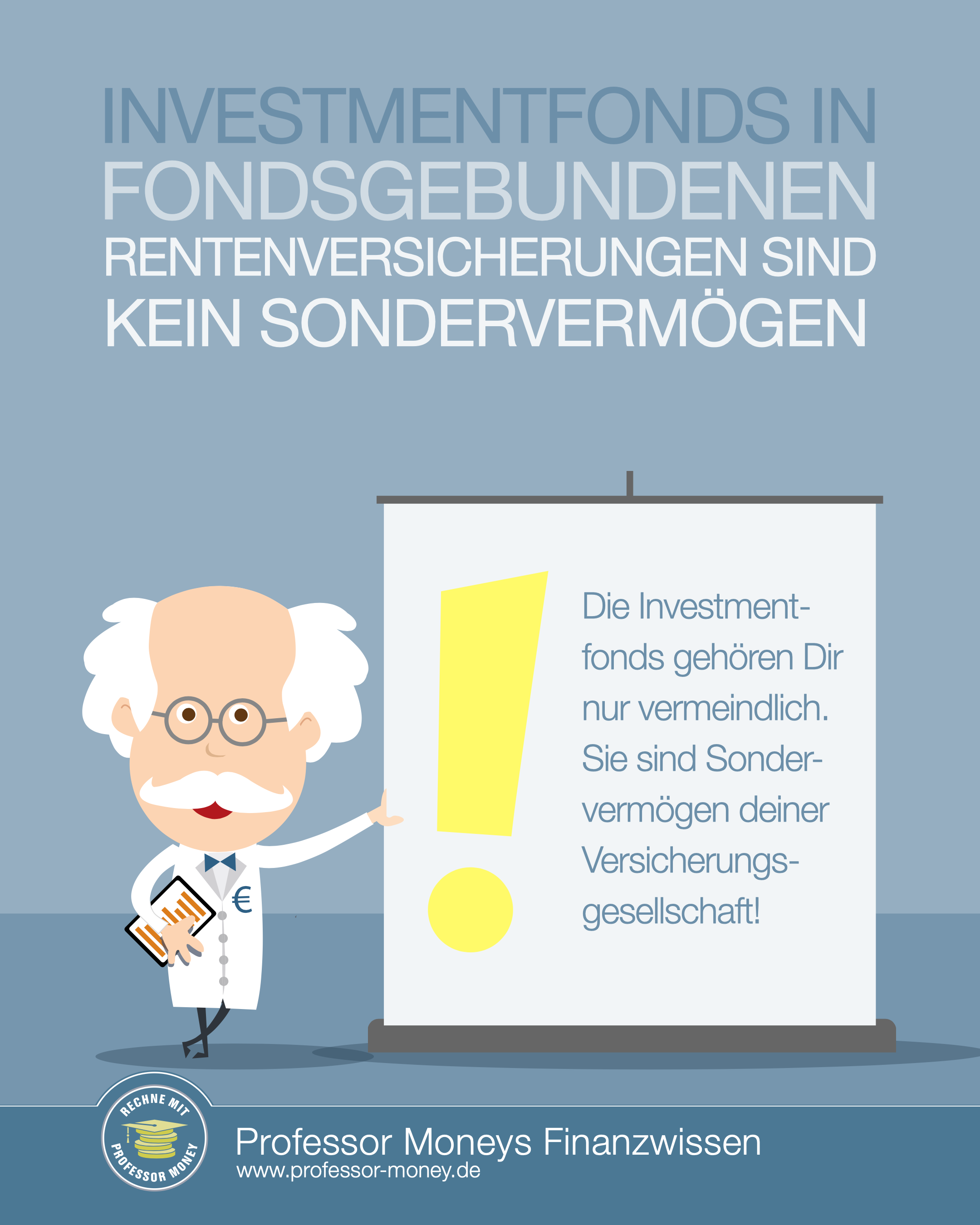

Investmentfonds in Versicherungen sind kein Sondervermögen

Investmentfonds und ETFs haben in der Regel den rechtlichen Status des Sondervermögens. Das bedeutet, im Falle einer Pleite der Depotbank oder der Investmentgesellschaft bleibt das Kundenvermögen unberührt und ist vor dem Zugriff Dritter (Insolvenzverwalter) geschützt. Denn das Kundenvermögen fließt nicht in die Konkursmasse der Bank oder Investmentgesellschaft mit ein. Es wird getrennt davon verwahrt, wie bei einem Treuhandkonto. Mehr zum Thema fondsgebundene Versicherungen.

Bei Fonds in der fondsgebundenen Versicherung ist das nicht so. Wenn man eine deutsche fondsgebundene Lebensversicherung besitzt, dann fallen diese Gelder zuerst in die sogenannten Protektor, der deutsche Einlagensicherungsfonds für Lebensversicherungen. Diese muss aber laut Gesetz im Insolvenzfall der Versicherung die Versicherungsnehmer vorrangig behandeln. Wie viel das aber im Falle einer Insolvenz einer Versicherung wert ist, bleibt abzuwarten.

Die Fonds oder ETFs in einer fondsgebundenen Versicherung sind also nicht direkt Sondervermögen des Kunden, sondern Sondervermögen der Versicherung. Nach § 314 Versicherungsaufsichtsgesetz (VAG) kommt hinzu, dass bei einer wirtschaftlichen Schieflage eines Versicherers die Aufsichtsbehörde Auszahlungen verbieten und gleichzeitig die Kunden sogar zur Weiterzahlung verpflichten kann.

Bei englischen Versicherungen greift der englische Einlagensicherungsfonds und haftet für 90 % der Ausfälle. Irische Versicherer hingegen gehören keinem Einlagensicherungsfonds an. Im Insolvenzfall kommt es deshalb darauf an, ob die Muttergesellschaft für ihre irische Tochtergesellschaft eine Bürgschaftserklärung abgegeben hat. Aufgrund dieser rechtlichen Rahmenbedingungen ist die richtige Auswahl des Versicherers entscheidend.