ETF

Das Wesentliche zusammengefasst

- Ein ETF ist ein börsengehandelter Investmentfonds

- Gute, kostengünstige und langfristige Form der Geldanlage

- Es gibt verschiedene Arten von ETFs mit unterschiedlichem Ertrag und Risiko

- Ein ETF ist Sondervermögen und ist vor einer Pleite von Bank und/oder des ETF-Anbieters geschützt

- Es gibt kleine, aber feine Unterschiede zum Indexfonds

- ETFs haben auch Schattenseiten

Was ist ein ETF?

Fondsanleger gehören zu den Gewinnern

Was ist ein ETF? Ein ETF (engl.: „Exchange Traded Fund”) ist ein börsengehandelter Investmentfonds, der die Wertentwicklung eines Index (Auflistung von Unternehmen), wie beispielsweise des DAX (40 größten deutschen Unternehmen), auflistet. Im Kern vereinen ETFs die Vorteile von Aktien und Investmentfonds in einem Produkt. Ein ETF ermöglicht es, mit einem einzigen Wertpapier kostengünstig in ganze Märkte zu investieren.

Neben Aktien kann mit ETFs auch in viele andere Anlageklassen investiert werden. Aufgrund dieser Vielfalt sind ETFs gute Bausteine für die private Geldanlage und Altersvorsorge. ETFs bilden einen Marktindex nach und können – wie die meisten Aktien auch – jederzeit an der Börse gehandelt werden. ETFs bieten diverse Vorteile: Sie sind kostengünstig, transparent, in der Regel breit diversifiziert, flexibel und jederzeit handelbar.

Was ist der Unterschied zwischen einem ETF und einem Indexfonds?

Was ist ein ETF? Oftmals werden Indexfonds und ETFs gleichgestellt. Dies ist nicht ganz richtig. Beide sind zwar passive Anlagevehikel und richten sich nach einem Index; der kleine, aber feine Unterschied zwischen den beiden Kategorien jedoch hat mit dem Kauf und Verkauf zu tun. ETFs werden an der Börse – genau wie Aktien – gehandelt und werden über den Broker (Händler) ge- und verkauft. Indexfonds hingegen werden direkt bei dem ETF-Anbieter oder bei der Investmentgesellschaft über die separate Depotbank oder dem separaten Broker ge- und verkauft.

Wie hoch sind die Kosten eines ETF?

Was ist ein ETF? ETFs sind unter anderem beliebt, weil sie eine sehr kostengünstige Geldanlage sind. In dem sogenannten Factsheet (Faktenblatt) der ETFs ist die Gesamtkostenquote (TER: engl. Total-Expense-Ratio) aufgeführt.

ETFs sind sehr günstig

Die Kosten für ETFs belaufen sich pro Jahr zwischen 0,1 und 0,8 %. Diese Kosten werden dem Anleger nicht in Rechnung gestellt, sondern dieses Geld wird automatisch dem Fonds entnommen. Diese Entnahme reduziert somit auch die Rendite. Die TER beinhaltet Gebühren für die Verwaltung, der Verwaltung der Depotbank und das Erstellen der rechtlich vorgeschriebenen Anlegerinformationen. Zu diesen Gebühren kommt noch die im jeweiligen Land geltende Mehrwertsteuer. Hinzu kommen eventuelle Transaktionskosten für den Kauf bzw. Verkauf der ETFs. Diese sind von Bank zu Bank unterschiedlich.

Welche Arten von ETFs gibt es?

Es gibt verschiedene Arten von ETFs. Das Spektrum ist enorm. Folgende Kategorien an ETF gibt es:

- ETFs, die den breiten Markt abbilden (z.B. MSCI World = Weltaktienindex)

- Sektor-ETFs (z.B. Banken, Tourismus, Technologie, etc.)

- Dividenden-ETFs (enthalten Unternehmen mit hoher Gewinnausschüttung)

- Spezialisierte ETFs (z.B. Wasserstoff, autonomes Fahren, Pharmazie, etc.)

- Rohstoff-ETFs (z.B. Gold, Platin, etc.)

- Währungs-ETFs (Geldmarkt-ETFs auf ausländische Währungen)

- Bond-ETFs (Unternehmensanleihen, Staatsanleihen, etc.)

Was ist der Unterschied zwischen einem ETF und einem aktiv gemanagten Investmentfonds?

Fondsanleger sind die Gewinner

Börsengehandelte Fonds sind meist passiv verwaltete Fonds, die die Zusammensetzung und Entwicklung eines Wertpapierindizes nachbilden. Diese Art der Fonds haben keinen aktiven Fondsmanager/in und sind daher günstiger als aktiv gemanagte Fonds. Die meisten ETFs schlagen die aktiv gemanagten Fonds, bezogen auf die Wertentwicklung. Also warum sollte man Gebühren für eine Leistung zahlen, die man auch viel günstiger haben kann.

Genau aus diesem Grund ist vom Kostenfaktor gesehen günstigere ETF zu einem sehr beliebten Anlagevehikel der Anleger geworden. Trotz aller Kritik an den aktiv gemanagten Fonds, gibt es allerdings hunderte, die eine deutlich bessere Wertentwicklung im Vergleich zu ETFs in der jeweiligen Vergleichsgruppe schaffen.

Wie der Name schon sagt, kann der ETF an der Börse gehandelt werden – also zu jeder Zeit ge- und verkauft werden. Aktiv gemanagte Fonds können teilweise nicht an der Börse gehandelt werden. Deren Kauf oder Verkauf erfolgt über die Investmentgesellschaft, die den Fonds auflegt. Ob ein aktiv gemanagter Fonds an der Börse gehandelt werden kann, hängt von dem Broker, also der Handelsplattform über die der Fonds gekauft wurde, ab.

Wie kann ich einen ETF kaufen?

Die Eröffnung eines Depots ist kinderleicht

Was ist ein ETF? Zum Kauf eines ETFs benötigt man erst einmal ein Depot. Dieses kann man unter anderem günstig online eröffnen. Man kann sich aber auch Rat bei einem Spezialisten holen. Ein Depot über einen Makler oder Finanzfachmann kostet rund 50 € pro Jahr. Um nun einen bestimmten ETF zu kaufen, muss man dessen Namen und Wertpapierkennnummer (WKN) kennen und entscheiden, wie viel man in den ETF investieren will. Aber auch hier sind die Gebühren entscheidend. Bei kleinen Beträgen fallen diese im Verhältnis sehr hoch aus. Es empfiehlt sich hier eine Art Flatrate. Hier bezahlt man fixe Beträge pro Jahr und der Kauf und Verkauf von ETFs ist kostenlos.

Wie genau funktioniert ein ETF?

Die scheinbar einfache Ausführung eines Kaufes oder Verkaufes von ETF-Anteilen ist in Wirklichkeit ein komplexes Zusammenspiel von Transaktionen.

Ein ETF bildet einen Index nach

Wir nehmen an, die Investorin Susi kauft einen ETF, der einen Index wie den DAX (40 größten deutschen Aktien) nachbildet. Die Anlegerin kauft die Anteile des ETF vom Herausgeber des ETF über einen günstigen Broker (Händler) an der Börse. Dank der Nachfrage steigt der Kurs des ETF. Er steigt dabei stärker als die Aktien, auf denen er basiert. Für den Herausgeber des ETF kaufen externe Wertpapierhändler nun die entsprechenden Aktien des DAX. So nähert sich der Kurs des ETF wieder der Entwicklung der ihnen zugrunde liegenden Aktien an.

Genau anders herum verhalten sich die externen Händler, wenn der Kurs des ETF unterhalb des Marktwerts der Aktien fällt, auf denen er basiert. Dann kaufen sie die Anteile des ETFs zurück und tauschen sie beim Herausgeber des ETF gegen die ihm zugrunde liegenden Aktien des DAX wieder ein. Die Aktien verkaufen sie dann wiederum am Markt. Weil die ETFs zurückgekauft werden und nun beim Herausgeber des ETFs liegen, zieht deren Kurs wieder leicht an, während durch den Verkauf der eingetauschten Aktien deren Wert fällt. So pendeln sich der Kurs des ETF und die Kurse der Aktien wieder auf einer Linie ein.

Die externen Händler sollen auch sicherstellen, dass es immer einen Markt für ETFs gibt, dass Anleger die ETF-Anteile jederzeit kaufen und verkaufen können – zu eben jenem Kurs, der den zugrunde liegenden Index widerspiegelt.

ETFs sind sehr günstig

ETFs sind sehr günstig und die Margen der Händler sehr gering. Der Lohn dieser Händler ergibt sich aus den kurzfristigen Differenzen zwischen ETF-Preis und dem der unterliegenden Aktien. Es geht um Bruchteile von Cents, die als Preisunterschiede nur für Bruchteile von Sekunden bestehen. Möglich sind diese sogenannten Arbitrage-Gewinne nur mit den modernsten Mitteln der Händler: leistungsstarken Computer, intelligenter Software und geringer geografischer Distanz zur Börse – jede Millisekunde zählt. Die vielen kleinen Gewinne summieren sich zu gewaltigen Beträgen.

Kritik am ETF

Wie beschrieben, hat ein ETF viele Vorteile. Wie alles im Leben hat aber auch der Exchange-Traded-Fund diverse Nachteile, die unbekannt sind.

Waffen, Kinderarbeit, Umweltverschmutzung

ETFs investieren auch in Waffen, Kinderarbeit und Umweltverschmutzung

Normale ETFs investieren auch in Unternehmen die Waffen herstellen, Kinderarbeit nicht kategorisch ausschließen und die Umwelt verpesten. Diese provokante These ist leicht erklärbar. Ein ETF kauft immer nur Unternehmen aus einem Index, der ihm vorgeschrieben ist. In diesem Index befinden sich Unternehmen aus verschiedenen Branchen und Segmenten der Wirtschaft. Darunter fallen auch Unternehmen, von denen viele aus ethischen Gründen die Finger lassen würden. Aber der ETF muss auch Aktien dieser Unternehmen kaufen und der ETF-Käufer ist somit automatisch Mitinhaber von ethisch sehr fragwürdigen Unternehmen.

Mit einer Investition in einen ETF unterstützt man somit auch Unternehmen, die mit Nachhaltigkeit, Umweltschutz und Menschenrechten nichts zu tun haben oder diese analysieren. So ist zum Beispiel einer der größten Rüstungskonzerne, Lockheed Martin, in fast jedem ETF auf den S&P 500 (amerikanische Aktien) vertreten. Auch der deutsche Hersteller von Munition, die Rheinmetall AG, ist in jedem ETF auf den MDAX (mittlere deutsche Unternehmen) zu finden.

Der europäische Flugzeugbauer Airbus und sein amerikanisches Pendant Boeing, die auch große Teile ihres Geschäftes im Rüstungssektors haben, sind in jedem globalen MSCI World Index ETF vertreten. Es gibt noch hunderte andere Beispiele von Unternehmen in einem ETF, die mit Nachhaltigkeit nichts zu tun haben.

Es gibt mittlerweile auch viele nachhaltige ETFs

Gewisse gemanagte aktive Investmentfonds, die entweder das ESG-Siegel (Umwelt, Soziales, Unternehmensführung) haben, oder kategorisch diverse Branchen oder Unternehmen ausschließen können sind Alternativen.

Da viele Anleger mit diversen Unternehmen Bauchschmerzen haben, gibt es mittlerweile auch nachhaltige ETFs, die nur in Aktien investieren dürfen, die die Nachhaltigkeitskriterien (ESG-Kriterien) erfüllen. Diese schließen automatisch bestimmte Branchen aus. Wer also nachhaltig und mit gutem Gewissen Geld anlegen will, ist bei einem normalen Aktien- oder Renten-ETF an der falschen Stelle.

Es gibt zu viele ETFs

Es gibt zu viele Nischen-ETFs

Die ETF Industrie boomt. Noch nie haben so viele Anleger so viel Geld in diese Form der Geldanlage gesteckt. Niedrige Kosten und gute Rendite sei Dank. Und die ETF-Anbieter reagieren darauf und kreieren immer neue Produkte. Mittlerweile gibt es für fast alle Nischen auch dementsprechende ETFs. Sei es Wasserstoff, künstliche Intelligenz oder autonomes Fahren. Mit wahrer Sicherheit haben aber solche Produkte nichts zu tun. Oft sind die Unternehmen, in die investiert wird, sehr jung, basierend auf reiner Hoffnung, und das Geld im ETF ist illiquide. Wer also in ETFs investieren will, sollte sich auf ein großes ETF Portfolio fokussieren, bestehend aus unterschiedlichen Branchen und Ländern von verschiedenen Anbietern.

Vorsicht bei Renten-ETFs/Anleihe ETFs

Dieser Punkt betrifft vor allem vorsichtige Anleger.

Viele Anleihe-ETF beinhalten Schrottanleihen

Um das Risiko in einem Portfolio zu reduzieren, werden oft Anleihen oder Renten-ETFs verwendet. Diese bilden den breiten Index der Anleihen (auch Renten genannt) ab. Da diese Anleihen weniger schwanken als Aktien, werden diese besonders von konservativen Anlegern gekauft. Bei sehr vorsichtigen Anlegern ist daher der prozentuale Anteil solcher Renten-ETFs besonders hoch. Da die Zinsen in der westlichen Welt größtenteils abgeschafft wurden, wird mit solchen normalen Renten-ETFs kein Geld mehr verdient.

Auf der verzweifelten Suche nach ein paar Prozentpunkten mehr an Ertrag driften daher viele Anleger zu sogenannten Hochzinsanleihen ab. Diese werden oft von Unternehmen ausgegeben, deren Zahlungsfähigkeit schlechter ist. Denn je höher das Risiko eines Unternehmens ist, desto höher ist auch der Zins der Anleihe dieses Unternehmens. Aus diesem Grund werden solche Anleihen auch als Schrott-Anleihen (engl. junk bonds) bezeichnet.

Durch den Kauf von solchen Hochzins-Anleihen-ETFs (engl. high yield bond ETF) hat der konservative Investor genau das im Portfolio, was er eigentlich nicht haben will: ein sehr hohes Ausfallrisiko.

Für konservative Anleger/innen ist eine Mischung das Beste

Ein weiterer Punkt betrifft wieder einmal die Marktkapitalisierung. Ein Rentenindex, den ein Renten- oder Anleihen ETF nachbildet, wird zusammengestellt basierend auf dessen Marktkapitalisierung. Je höher also der eigene Rentenmarkt ist, desto größer auch die Position im jeweiligen Index und somit auch im ETF. Einfach dargestellt heißt das, je mehr Schulden ein Staat oder ein Unternehmen angehäuft hat, desto höher ist auch die Position im ETF und desto mehr Geld bekommt auch der Staat oder Unternehmen vom ETF-Anleger.

Besonders für vorsichtige Anleger gilt daher eine Mischung aus Fonds und ETFs zu wählen. Denn nur hier ist es möglich, das Risiko so zu steuern, dass das Portfolio auch zum Anliegen des Anlegers passt und dieser gut schlafen kann. Ein guter, aktiver Rentenfonds-Manager kann auch noch eine gewisse Rendite erzielen, ohne zu sehr ins Risiko zu gehen. Dies ist bei einem Anleihe- oder Renten-ETF leider nicht der Fall, denn hier wird leider nur der Durchschnitt der sich im Index befindlichen Anleihen gekauft.

Ein ETF ist nicht breit gestreut

Breite Streuung und somit Sicherheit sieht anders aus

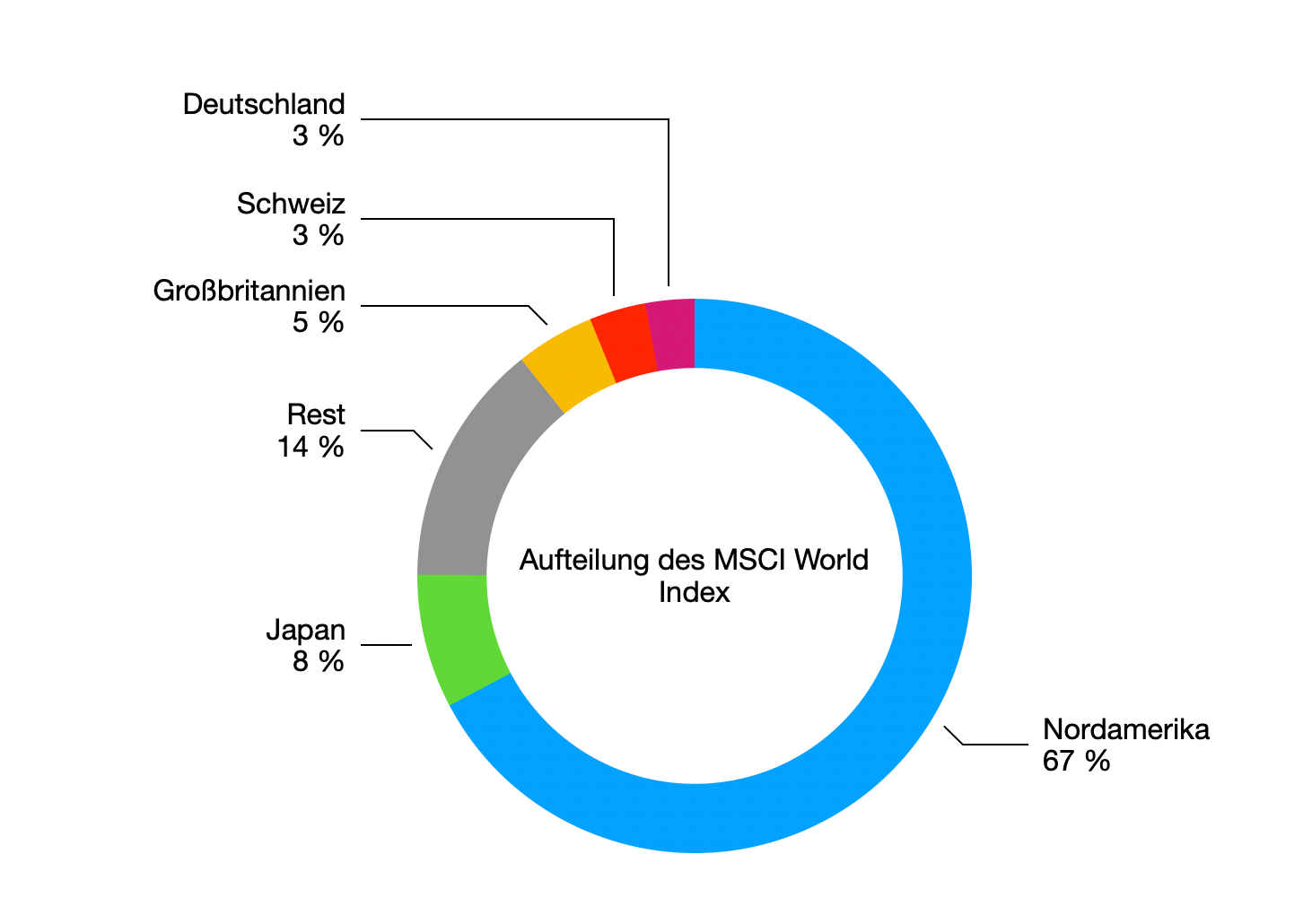

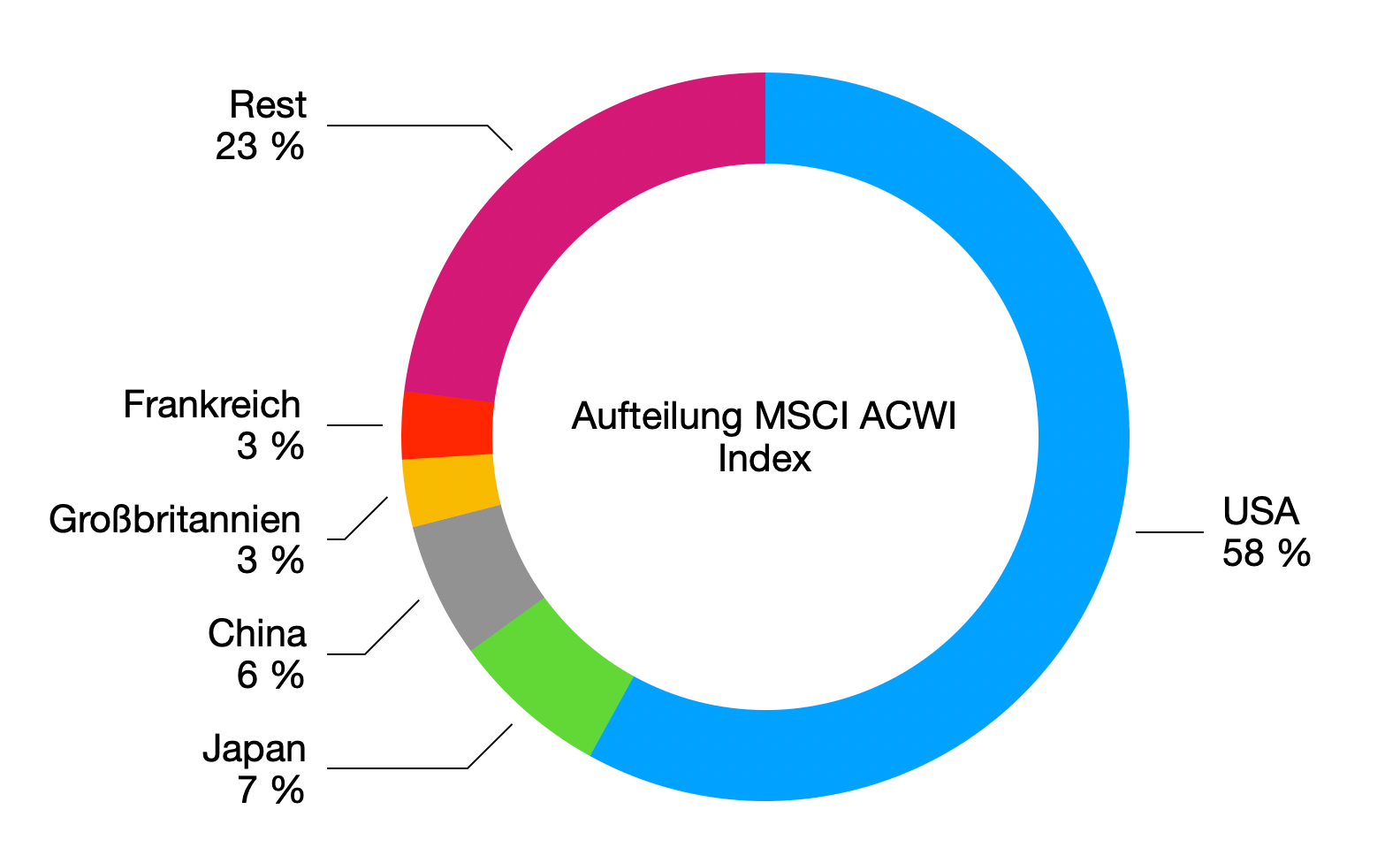

Aktiv gemanagte Investmentfonds und passive ETFs sind ein hervorragendes Mittel, um gerade als Anfänger an der Börse aktiv zu werden. Aber Vorsicht: Bevor man blind einen ETF beispielsweise auf den MSCI World kauft, sollte man vorher immer den Index betrachten, den der ETF abbildet. Denn oftmals hat das weder mit breiter Streuung noch mit wahrer Sicherheit zu tun.

Eine der beliebtesten und weit verbreitetsten Indizes ist der MSCI World und darin investierende ETF MSCI World ETF. Der Name ist ein Trugschluss, denn der Index deckt nicht die ganze Welt ab, sondern nur die Industriestaaten.

Breite und somit sichere Streuung sieht anders aus

Warum ist das so? Die Unternehmen im Index MSCI World werden nach Marktkapitalisierung aufgenommen. Das heißt, je höher ein Unternehmen an der Börse bewertet ist, desto höher ist die Wahrscheinlichkeit, dass dieses Unternehmen auch im Index auftaucht. Da sich die größten Unternehmen der Welt nun mal in Nordamerika befinden, landet der Großteil des in MSCI World ETF investierten Geldes auch dort.

Neutral betrachtet, sieht weltweite und somit sichere Streuung anders aus. Der MSCI World deckt die ganze Welt ab, aber zum Großteil die USA, Europa und Japan. Das Geld ist somit nicht wirklich breit gestreut und somit nicht das, was man unter einem Welt-ETF versteht. Die zweitgrößte und bald größte Volkswirtschaft der Erde – China – ist im MSCI World ETF gar nicht vertreten.

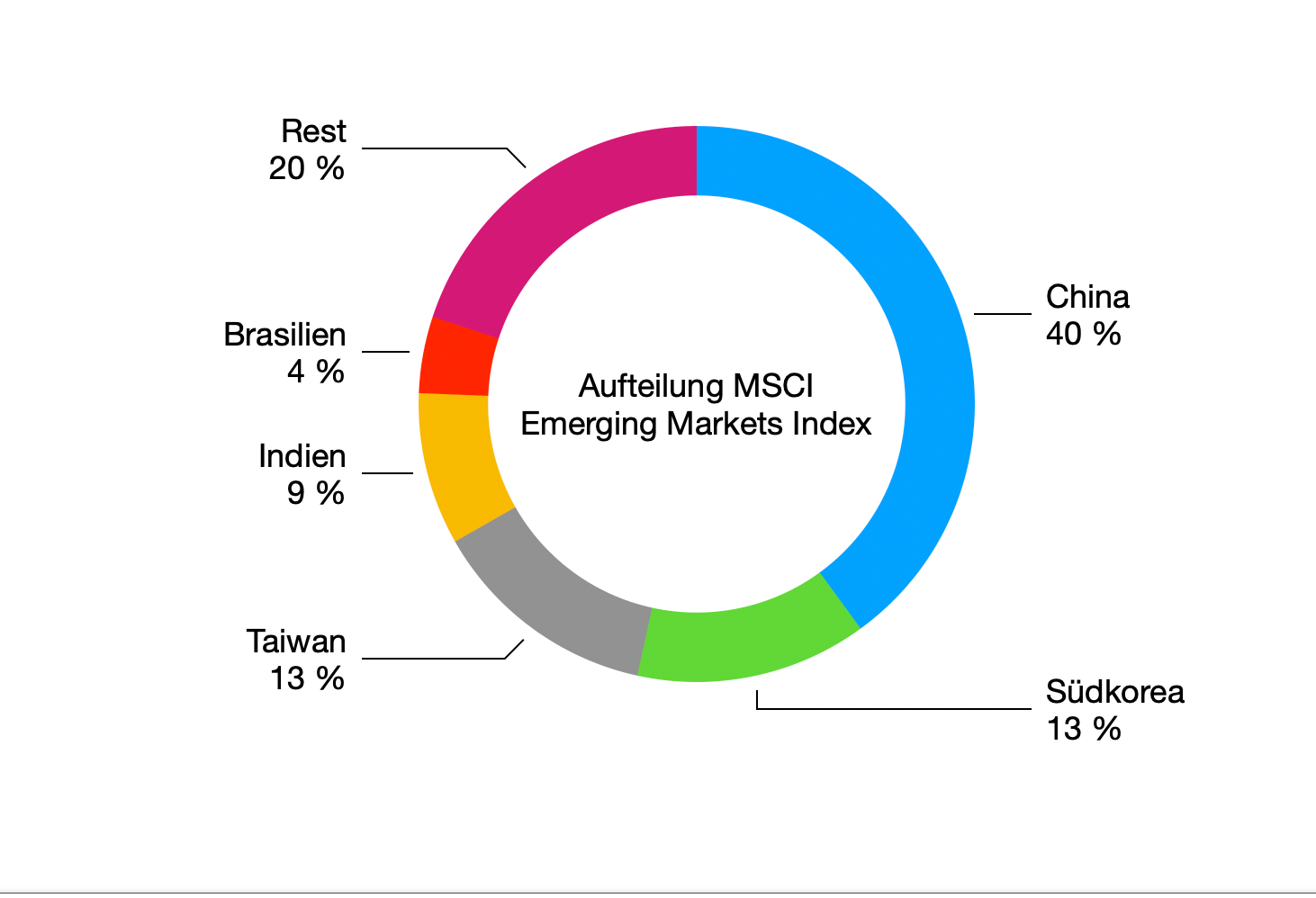

Um auch andere Teile der Welt in das Depot zu holen, bedarf es weiterer Streuung. Eine zusätzliche Beimischung wären zum Beispiel Schwellenländer (engl.: emerging markets). Dies sind Länder, denen in den nächsten Jahrzehnten sehr viel Potenzial zugesprochen wird. Diese Länder sind unter anderem China, Indien, Ägypten, Brasilien oder Russland. Aufstrebende Länder werden im sogenannten MSCI Emerging Markets Index zusammengefasst, zu dem es natürlich auch ETFs gibt. Aber auch hier liegt aus den gleichen Gründen das gleiche Problem vor. China ist mit großem Abstand am meisten in diesem Index vertreten.

Breite Streuung in den Schwellenländern sieht anders aus

Die ETF-Industrie hat auch für dieses Problem ein passendes Produkt kreiert. Dieser summiert den MSCI World mit dem MSCI Emerging Markets Index.

Ein weiterer Malus der großen Indizes ist die Marktkapitalisierung. In den aufgezeigten Indizes sind nur die größten Unternehmen der Welt bzw. der Schwellenländer aufgelistet.

Breite Streuung sieht anders aus

Was aber, wenn man eher in die kleinen und mittelständischen Unternehmen dieser Welt investieren will? In der Vergangenheit spielte nämlich genau dort die Musik. Auch für diesen Fall gibt es diverse Indizes und ETFs.

Für jeden Anlegertyp ist also etwas geboten.

Schattenbanken

Viele ETF Anbieter schieben die Verantwortung ab

Die in “wie genau funktioniert ein ETF?” erwähnten Händler sind oft nicht an der Börse gelistete Firmen und müssen daher keine Zahlen veröffentlichen. Es handelt sich aber sicherlich mindestens um einen zweistelligen Milliardenbetrag. Je größer die ETFs werden, desto größer auch die Einnahmen. Auch große ETF-Anbieter haben mittlerweile dieses Geschäft abgegeben.

Nach der Finanzkrise wurde die Regulierung der Banken massiv verschärft. Banken als ETF Anbieter unterliegen somit strikteren Auflagen und haben dadurch höhere Kosten als private Händler, die diese Arbeit übernehmen. Während immer mehr Kapital in ETFs fließt und deren Einfluss an den Finanzmärkten wächst, sind die Institutionen, die ihr reibungsloses Funktionieren garantieren, zunehmend unter den lose regulierten Instituten, einige nennen diese auch Schattenbanken, zu finden. Diese Tatsache kann in schnellen Abverkäufen an der Börse zu Unstimmigkeiten führen, das heißt, der Preis eines ETFs spiegelt nicht den Preis der Aktien wider, die sich dahinter verbergen. Dies trat zutage im Jahr 2015 oder während des Corona-Einbruchs im Frühjahr 2020, als einige ETFs viel schneller und drastischer fielen als der Index.

Aber trotzdem bleibt ein ETF Sondervermögen und ist somit rechtlich gesehen Eigentum des ETF-Käufers. Das ETF-Vermögen wird außerhalb der Bilanz der Depotbank verwahrt und fällt somit nicht in die Insolvenzmasse der Bank oder des ETF-Anbieters.

Schnelle Handelbarkeit von ETFs

ETF sind IMMER langfristig

Was bei der Erfindung und Weiterentwicklung der ETFs als großer Vorteil galt, stellt sich für viele Anleger auch als großer Nachteil heraus: ETFs sind gut und schnell handelbar. Mit den modernen Online-Brokern mit geringen Gebühren ist die Versuchung sehr groß, den einen ETF schnell zu kaufen und wieder zu verkaufen. Studien haben gezeigt, dass Privatanleger hohe Verluste einfahren, da das Kaufen und Verkaufen von ETFs so einfach ist und schnell geht. Geldanlage und Altersvorsorge sind immer langfristig und ein ETF ist keine Aktie. Schnelles Handeln von ETFs steht im kompletten Widerspruch zur ursprünglichen Idee des ETF.

Wertpapierleihe

Ein ETF ist eine der günstigen Vehikel, um langfristig Geld anzulegen. Der ETF Anbieter braucht aber zusätzliche Einnahmequellen, um diese günstigen Preise auch zu halten. Das Geld hierfür wird mit dem Geld der Anleger verdient – ohne dass jemand etwas merkt. Das Spiel nennt sich Wertpapierleihe.

Die Wertpapierleihe von ETFs ist i.d.R. nicht gefährlich.

Wer einen ETF kauft, kauft Aktien des hinterlegten Index. Die Anleger kaufen den ETF mit ruhigem Gewissen und glauben, dass sie – so lange der ETF in ihrem Besitz ist – diese Aktien auch halten. Dem ist leider nicht so. Diese Aktien werden – meist generell ohne es zu wissen – weiterverliehen. Man kauft also mit einem ETF Aktien, die dann kurze Zeit später den Besitzer wechseln.

Die Wertpapiere werden gegen eine Leihgebühr verliehen. Dabei kann der Beitrag nicht unerheblich sein und mitunter den Löwenanteil der Fondskosten decken. Abnehmer sind große Hedgefonds und Leerverkäufer, die ihre Transaktionskosten dadurch unterlegen. Leerverkäufer sind einflussreiche Akteure am Markt, die mit viel Geld auf das Steigen oder Fallen von Wertpapieren wetten.

Leihgeschäfte finden grundsätzlich nicht ohne adäquate Besicherung statt. Das heißt, wenn Aktien verliehen werden, sollten auch Sicherheiten hinterlegt werden. Wenn Akteur A von einem ETF – Anbieter Aktien im Wert von 100 € ausleihen will, muss er dafür Staatsanleihen oder andere Wertpapiere im Wert von mehr als 100 € als Sicherheit hinterlegen. Geht also Akteur A pleite, wird diese Sicherheitsleistung herangezogen. Aber grundsätzlich sind Leihgeschäfte auch ohne Besicherung möglich. Kommt nun der Ausleiher, der grundsätzlich die entliehene Aktie „in der Sache“ zurückgeben muss, seiner Verpflichtung nicht nach, kann der ETF die hinterlegte Sicherungsleistung verwenden, um die verloren gegangene Aktie wiederzubeschaffen.

Die Höhe der Wertpapierleihe ist von Anbieter zu Anbieter unterschiedlich. Es gibt ETFs, die dieses Geschäft von vornherein ausschließen, aber auch ETFs, die 50 % des Fondsvolumens ausgeliehen haben.

Bei ETFs ist die Wertpapierleihe weit verbreitet

Die Wertpapierleihe am ETF Markt ist an sich normal und Verluste dadurch eher unwahrscheinlich. Laut dem größten Vermögensverwalter der Welt – BlackRock – kam es in den letzten 40 Jahren zu insgesamt drei Zahlungsausfällen der Ausleiher. Jedes Mal hatten die Sicherheitsleistungen die Schäden abgedeckt.

Anleger, denen diese Art des Umgangs mit ihrem Geld ein Dorn im Auge ist, können sich Informationen über den jeweiligen ETF aus dem Internet beschaffen.

Große, institutionelle Anleger wie Family Offices (Familien-Verwaltung-Gesellschaften), Stiftungen oder große Pensionskassen verzichten gerne auf die Wertpapierleihe, da ihnen das Risiko zu hoch ist.

Die Lösung für vorsichtige Anleger, die auf Nummer sicher gehen wollen, lautet wie folgt: Entweder einen ETF auswählen, der auf die Wertpapierleihe verzichtet oder die Auswahl eines Fonds- und ETF-Portfolios. Mit anderen Worten, je mehr ETFs, desto breiter wird gestreut und desto sicherer ist das Ganze. Die Fonds und ETFs in solchen robusten und sicheren Portfolios schließen zum großen Teil Wertpapierleihe aus.

Wie hoch sind die Steuern bei einem ETF?

Auf Zinsen, Dividenden und realisierte Gewinne bei ETFs, ist seit 2009 die Abgeltungssteuer fällig. Für den Anleger bedeutet das: 25 % Kapitalertragssteuer plus Kirchensteuer. Bei den gängigen Sparformen (Sparbuch, Festgeld, Tagesgeld, Bausparvertrag) ist diese Steuer zwar auch fällig, wenn aber die Zinsen abgeschafft werden, können auch keine Gewinne entstehen und somit Steuern anfallen. Für den Anleger gilt aber ein Freibetrag von 801 Euro (1.602 Euro für Ehepaare).

Wer mit Gewinnen aus Kapitalerträgen unter diesem freien Betrag bleibt, zahlt keine Steuern. Diesen Freibetrag kann man bei der jeweiligen Depotbank mit einem Freistellungsauftrag beantragen. Dieser Freibetrag kann auch auf mehrere Banken verteilt werden (Bank A erhält einen Freibetrag von 400 € und Bank B erhält einen Freibetrag von 401 €). Sinnvoll ist es, den Freibetrag für ein Depot-Konto zu beantragen, denn nur hier werden wirklich auch Gewinne erwirtschaftet.

Abgeführt werden die Steuern durch die Depotbank. Es gibt auch keinen Bestandsschutz mehr. Auch bei Investmentfonds, die vor 2009 gekauft wurden, müssen die Erträge ab 2018 versteuert werden.

Wie finde ich den passenden ETF?

Wie finde ich den passenden ETF für mich? Diese Frage ist nicht so leicht zu beantworten. DEN passenden ETF gibt es nicht.

Man sollte sich verschiedene ETF in das Depot kaufen und selbst mischen. Also verschiedene ETFs aus verschiedenen Ländern, Regionen und Branchen auswählen und intelligent in gewissen Proportionen investieren.

Professor Money hilft

Wer sich mit dieser Arbeit und der damit verbundenen, permanenten Überwachung nichts zu tun haben will, hat die Möglichkeit, breit gestreut und intelligent fertige Portfolios auswählen. Diese werden laufend überprüft und aktualisiert. Das sogenannte Rebalancing, also die halbjährliche oder jährliche Wiederherstellung des ursprünglichen Gleichgewichts des vorab definierten Portfolios, verhindern Schieflagen im Depot. Bei fairen Anbietern kann man das für wenig Geld auch bekommen.

Wie in Ein ETF ist nicht breit gestreut beschrieben, sind die gängigen und meist verbreitetsten ETFs zwar gut, sie sind aber nicht wirklich weltweit gestreut. Es besteht in solchen Fällen ein sogenanntes Klumpenrisiko. Es ist also zu viel Geld in einer Region oder einer Branche investiert.

Die Alternative zu einem einzigen ETF ist ein Fonds-Portfolio. Dieses besteht aus mehreren Fonds und ETFs, abgestimmt auf die jeweilige Risikoneigung. Die oft so kritisierten, internen Gebühren der gemanagten Fonds werden bei fairen Anbietern an die Kunden rückerstattet und fallen somit nicht ins Gewicht. Somit hat man das Beste aus beiden Welten: die besten aktiv gemanagten Investmentfonds und sehr gute passive ETFs.